新华财经北京7月17日电(记者闫鹏)近日,多家券商密集露出中报预报,受益于本年上半年A股市集活跃度显赫擢升,已露出功绩预报的29家券商沿路“预喜”,华西证券、国联民生更是展望本年上半年归母净利润同比增速超越1000%。

业内东说念主士分析,在成本市集向好配景下,券商经纪业务、自营业务收入展望将获得大幅增长。现在,非银板块低估值、低捏仓,或迎来中永久确立契机,尤其看好有望通过并购重组擢升中枢竞争力的券商。

29家上市券商沿路“预喜”

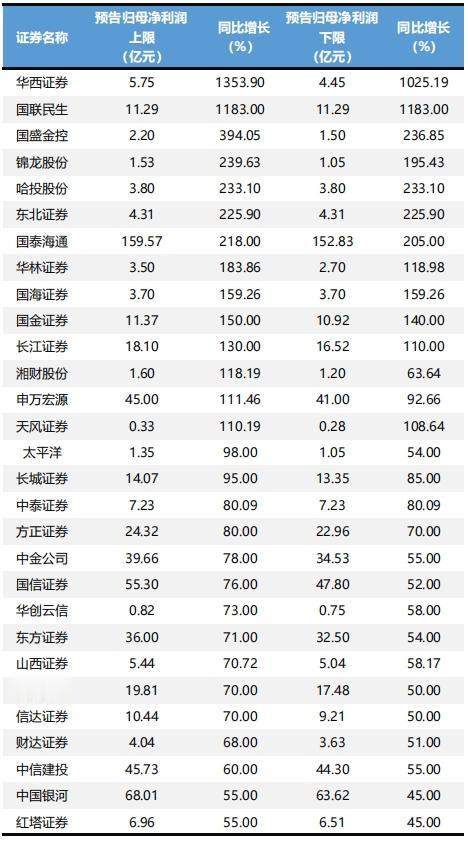

7月10日,红塔证券发布功绩预报,展望2025年1-6月包摄于上市公司激动的净利润盈利为6.51亿元至6.96亿元,同比上年增长45%至55%,拉开券商2025年中报“预喜”露出的序幕。

7月14日晚间,在完成改名之后的国泰海通证券发布功绩预报,展望2025年上半年达成归母净利润152.83亿元至159.57亿元,同比增长205%至218%。国泰海通称,上半年,公司全面推动零卖、机构和企业三大客户做事体系建设,稳步发展各项业务。

同日,中金公司公告展望上半年达成包摄于母公司激动的净利润34.53亿至39.66亿元,较上年同期增长55%至78%。中金公司暗意,这一显赫增长响应出公司在成本市集回暖配景下,依托投行、股票业务及钞票管制等中枢板块的协同发力,达成了谋略功绩的全面擢升。

不仅头部券商获得较好谋略功绩,中小券贸易也展示出高弹性功绩。东北证券、华林证券、国海证券、国金证券、湘财证券等预报归母净利润同比增速均超越100%。值得一提的是,天风证券展望达成扭亏为盈,本年上半年有望达成归母净利润2800万至3300万,同比增速为108.64%至110.18%。

图为29家上市券商发布2025年上半年归母净利润预报情况(戒指7月16日)

据新华财经结余数据,戒指7月16日收盘,有29家上市券商露出中报功绩预报,沿路达成“预喜”。其中,华西证券、国联民生展望本年上半年归母净利润同比增速齐将超越1000%,中国星河、红塔证券预报归母净利润同比增速现在在29家券商中最低,但依然有45%至55%的增速。

合座来看,多量机构的功绩增长源自经纪、自营等中枢业务的收入擢升。比如国信证券暗意,阐述期内公司自营投资业务收入及经纪业务手续费净收入等主要业务收入比拟上年同期有较大幅度增长;长城证券暗意,2025年上半年,钞票管制、自营投资业务踏实增长,投资银行、资产管制业务同比快速回升,推动公司合座功绩稳步擢升。

星河证券非银行金融行业分析师张琦暗意,2025年以来,市集交投活跃度保管高位,下半年市集热沈有望延续,利好券商经纪业务收入捏续设立,钞票管制转型捏续加快,带来新增量。重成本业务一经券贸易绩增长主要起先身分,固收确立空间压缩下权柄标的性投资或成重心标的。

浙商证券在研报中暗意,基于经纪、投行、资管、自营等各业务线的预测,并磋议2025年各券商捏续强化降本增效,管制用度有望延续着落,且资产减值风险可控,预测2025年证券行业净利润同比增长约30%。

机构看好券商后市进展

2025岁首于今,证券板块(803203.EI)高潮1.81%,跑输沪深300大盘指数,也远远跑输银行板块。业内东说念主士暗意,战略呵护成本市集发展,非银板块低估值、低捏仓,或迎来中永久确立契机,看好行业后续进展。

信达证券首席策略分析师樊继拓以为,银行股的高潮行情存在扩散到券商、保障等非银金融板块的可能。樊继拓分析,银行股当年两年稳步高潮,从PB-ROE的角度来看,主要系2021-2023年银行股PB着落速率远快于ROE,估值存在较大设立空间。现时,非银也存在一样的低估,2010年以来非银PB和ROE波动关连性很高,但2021-2023年非银的PB着落的速率和幅度显然超越ROE,第四季度可能长短银估值设立的弥留时分窗口。

值得防卫的是,从本年涨幅居前的券商看,并购重组预期是本轮券贸易绩增长和估值抬升的弥留催化剂。比如,国泰海通证券本年上半年展望达成超200%的归母净利率同比增速,其暗意主要原因之一为本次摄取归拢产生的负商誉计入营业外收入。

又比如,国联证券与民生证券归拢之后,证券投资、钞票管制、投资银行等业务条线达成显赫增长,同期由于上年同期比较基数较小,国联民生证券功绩获得大幅增长,展望2025年上半年达成归母净利润11.29亿元,同比增长1183%。

工银瑞信基金以为,券商板块催化主要来自市集流动性改善、风险偏好擢升或并购重组等身分。近期战略端稳成本市集的意愿较强,市集风险偏好和交投活跃度回升,6月中央汇金公司成为多家券商和基金的内容戒指东说念主,行业股权营救有望推动证券行业新一轮并购,券商板块短期催化身分增强。从估值看,证券(中信)指数PB为1.33倍,处于历史20%的较低分位数,朝上弹性或较大。

国金证券非银首席分析师舒念念勤暗意,证监会印发《推动公募基金高质地发展步履有野心》亚博体育,将基金司理薪酬、管制费率与功绩比较基准挂钩,基金管制者在将来确立的遴荐上可能遴荐现时低配行业。非银是显赫低配的行业,将来有望成为主动基金增配的行业,提出矜恤有功绩且估值显赫低于平均水平的优质券商,以及有潜在收并购预期的券商。